- Bottom Line Upfront

- Belangrijkste verschillen tussen Marqeta vs Stripe

- De beste online betalingsverwerker kiezen

- Belangrijkste kenmerken van Marqeta

- Voor- en nadelen

- Stripe belangrijkste kenmerken

- Voor- en nadelen

- Prijsvergelijking: Marqeta vs Stripe

- Aanbevolen alternatieven voor Marqeta vs Stripe

- FAQ's

- De kern van de zaak

Laatst bijgewerkt op 1 juni 2023 door Ewen Finser

Als je een online startup bent, of een winkel in een winkelstraat die probeert bij te blijven, vind je de bestaande spelers op het gebied van betalingsverwerking misschien te omslachtig en te star. In het artikel van vandaag vergelijken we Marqeta vs Streeptwee van de beste online betalingsverwerkers, om ervoor te zorgen dat je zoveel mogelijk controle hebt over het geld dat rondgaat in je bedrijf.

In dit artikel vind je:

- wat beide services uniek maakt;

- wat de belangrijkste punten zijn waarop u moet letten bij een online betalingsverwerker;

- een nauwkeurig onderzoek van hun respectieve kenmerken;

- waardige alternatieven;

- een duidelijk antwoord op de vraag wat het beste is voor jouw situatie;

- en meer...

Bottom Line Upfront

Streep heeft klanten veel meer te bieden, hoewel Marqeta misschien de eenvoudigere optie is voor wie alleen op zoek is naar een flexibele creditcard.

Belangrijkste verschillen tussen Marqeta vs Stripe

De belangrijkste verschillen tussen Marqeta vs Stripe zijn:

- Marqeta richt zich alleen op creditcards/debetkaarten, terwijl Streep heeft online, in-person, mobiele en POS betaaloplossingen.

- Marqeta heeft uitgebreide opties voor dynamische uitgavencontrole, terwijl Stripe dat niet heeft.

- Marqeta richt zich alleen op kaarten, terwijl Stripe veel meer biedt.

- Marqeta heeft creditcards en prepaidkaarten, terwijl Streep heeft alleen betaalpassen.

De beste online betalingsverwerker kiezen

Creditcards/Debetaalkaarten

Veel moderne fintech SaaS-bedrijven stellen hun eigen (virtuele of fysieke) bankkaarten voor om het betaalproces voor bedrijfsgoederen vlotter te laten verlopen of om de klantenloyaliteit te verhogen. Het heeft veel extra voordelen, waarvan de eerste de extra flexibiliteit is die een niet-bankkaart biedt.

Als je meer controle wilt hebben over hoe er met geld wordt omgegaan in je bedrijf, zorg er dan voor dat je kiest voor de relevante betaalkaartopties.

Betalingen verwerken

Aangezien de belangrijkste functie van een online betalingsverwerker ligt in de manier waarop deze betalingen verzendt en int, wil je er zeker van zijn dat de service waarvoor je kiest betalingen verwerkt op een manier die relevant is voor jouw bedrijf.

Er zijn veel variabelen en functies die precies bepalen hoe je geld verzamelt en verstuurt. Er zijn geen twee softwares die precies hetzelfde doen, dus denk goed na over de functies.

Integraties

Je wilt er zeker van zijn dat deze gloednieuwe betaaloplossing goed integreert met de andere tools en partners waarmee je werkt. Sommige softwares hebben specifieke integraties, kijk of het goed samengaat met wat je momenteel gebruikt.

Prijzen en vergoedingen

Als het je leven makkelijker maakt, is het waarschijnlijk niet gratis. Sommige diensten vragen een bepaald bedrag per maand, andere nemen een percentage van elke transactie. En als je extra functies aanvraagt, kan je een vast bedrag in rekening worden gebracht. Zorg ervoor dat je begrijpt wat de kosten zijn van de service waarvoor je kiest.

Klantenservice

Uiteindelijk zullen er problemen ontstaan en die moet je snel kunnen oplossen. Hoe goed is de klantenservice van de service waar je voor kiest? In geval van een probleem moet je precies weten in hoeverre ze kunnen helpen. Sommige diensten bieden ook extra hulp bij het instellen, evenals online kennisbanken met tutorials en blogartikelen.

Belangrijkste kenmerken van Marqeta

Marqeta heeft onlangs de openbare markt betreden met zijn moderne platform voor de uitgifte van betaalkaarten. Het biedt tools en oplossingen om bedrijven te helpen bij het opzetten en beheren van betaalprogramma's. Het unieke verkoopargument van Marqeta is dat het veel controle en flexibiliteit toevoegt aan bestaande creditcard- en debetkaartoplossingen.

Creditcards/Debetaalpassen

Waarschijnlijk is het belangrijkste gemeenschappelijke punt tussen Streep Tegenover Marqeta hebben de kaarten veel interessante toepassingen. Marqeta geeft zowel virtuele als fysieke kaarten uit, hoewel de dienst geen bank is.

Het is belangrijk om op te merken dat Marqeta een B2B-dienst is, en als zodanig is alle service gericht op bedrijven die de interne geldstromen willen stroomlijnen. Als consument zul je niet veel aan Marqeta hebben. En dat is waar de functies van Marqeta relevant worden: ze stellen je in staat om de interne geldstromen met grote controle af te stemmen.

In wezen geeft Marqeta alleen toegang tot het geld op een kaart als aan bepaalde voorwaarden wordt voldaan. Zo kan een bedrijf er bijvoorbeeld voor zorgen dat iemand die namens het bedrijf inkopen doet, geen persoonlijke uitgaven doet.

Betalingen verwerken

Online Streep, Marqeta staat geen betalingen toe buiten de kaarten om. We zullen dan ook alleen de functies met betrekking tot de kaarten onderzoeken.

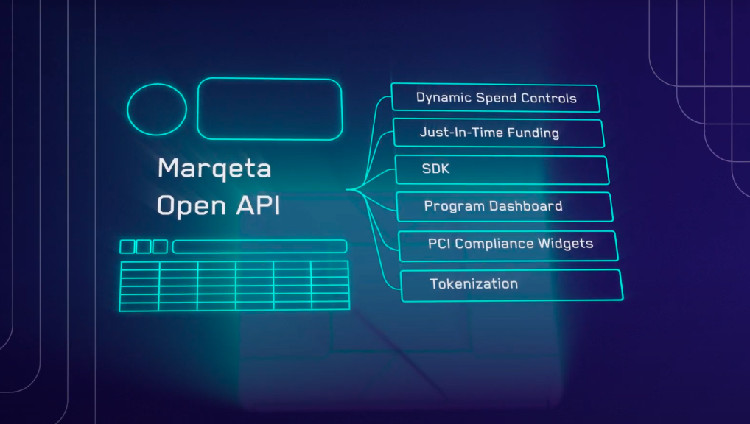

Dat is geen slechte deal, want dat is het belangrijkste verkoopargument van Marqeta. Een Marqeta-kaart doet alles wat een legacy bankkaart doet, maar voegt daar meer controle aan toe. We hebben het hier voornamelijk over drie gebieden: authenticatie, uitgavencontrole en Just-In-Time Funding.

Het zorgt voor kaartverificatie met handtekening- of wachtwoordverificatie als de kaart aanwezig is. Voor scenario's waarin de kaart niet aanwezig is, biedt Marqeta adresverificatie, kaartverificatiewaarde (CVV) of 3D Secure (3DS) om de kaarthouder te verifiëren.

Met Marqeta kun je ook transacties autoriseren op basis van je eigen regels, in realtime. Je kunt veel beperken en/of toestaan, waaronder: uitgaven per merchant, merchant categorie, merchant groep, bedrag, gebruikers, gebruikersgroep, frequentie van gebruik, tijd van gebruik, start/einde tijden en meer.

De Just-in-Time Funding-functie zorgt ervoor dat elke kaart een saldo van $0 houdt totdat de transactie is goedgekeurd, in realtime. Je kunt bijvoorbeeld een machine of lid van je team aanwijzen zodat zij transacties in real-time goedkeuren. Eenmaal goedgekeurd, stort Marqeta automatisch geld van je financieringsbron op de juiste rekening. Net zo eenvoudig als een gewone bankpas!

Integraties

Om het gebruik van je Marqeta kaart te vergemakkelijken, werkt de dienst samen met banking-as-a-service, snelle betaal- en beloningssystemen, uitgavenbeheersystemen en banksoftwares. Onder de geassocieerde diensten vind je onder andere: Treasury Prime, Productfy, Synctera, Branch, Payfare, Virtual Incentives, Divvy, Airbase, Ramp, Finastra, Tememos en Finxact.

Prijzen en vergoedingen

Marqeta verdient zijn geld per transactie, vergelijkbaar met Visa en Mastercard. Het bedrijf ontvangt 1% op elke transactie die via een Marqeta kaart wordt gedaan. Voor een preciezere offerte moeten geïnteresseerden een verkoopgesprek aanvragen op de website van Marqeta.

Klantenservice

De klantenservice van Marqeta lijkt aan de buitenkant vrij ondoorzichtig. De enige manier om een eerste contact te krijgen is het boeken van een verkoopgesprek. Eenmaal in zee met Marqeta kunnen klanten een hechtere relatie verwachten.

Voor- en nadelen

Voors

- Grote flexibiliteit en controle;

- Gewoon beter dan bestaande bankkaarten;

- Vertrouwd door vele succesvolle startups;

- Behandelt terugboekingen en fraude.

Nadelen

- Alleen B2B;

- Draait alleen om moderne bankkaarten;

- Niet voor jou als je geen behoefte hebt aan meer controle over je bedrijfskaarten.

Stripe belangrijkste kenmerken

In de beginfase vooral ontworpen als concurrent van Paypal, wist Stripe zich aan te passen aan de veranderende markt en biedt nu een groot aantal extra diensten bovenop de online betalingsverwerking. Als je je geld wilt beheren op een manier die traditionele banken niet kunnen, dan heeft Stripe daar waarschijnlijk een oplossing voor. Vandaag richten we ons op Stripe Issuing, omdat dit hun tak van dienstverlening is die vergelijkbaar is met Marqeta.

Creditcards/Debetaalkaarten

Hoewel Stripe een veel groter bereik heeft dan Marqeta, biedt het ook moderne kaarten aan. Of je nu op zoek bent naar fysieke of virtuele kaarten, met de Stripe API kun je kaarten voor je bedrijf maken dankzij de Stripe Issuing-functie. Vervolgens kun je de uitgaven beheersen, de activiteiten optimaliseren en zelfs meer inkomsten genereren.

Een zeer gewaardeerd punt is dat je deze kaarten kunt brandmerken zoals jij dat wilt. Bovendien zijn ze snel leverbaar: ze worden binnen 2 dagen verzonden. Tot nu toe is er alleen melding gemaakt van een Stripe-debetkaart en kunnen we het bestaan van een Stripe-creditkaartplan niet bevestigen of ontkennen.

Dat gezegd hebbende, Stripe Issuing is een "alleen op uitnodiging" service waarbij een verkoopteam potentiële klanten beoordeelt voordat ze hen een deal aanbieden (of niet). We kunnen alleen maar aannemen dat dit soort plannen sterk is afgestemd op de behoeften van klanten.

Betalingen verwerken

Met Stripe-kaarten kun je direct en rechtstreeks vanuit je Stripe-dashboard betalingen autoriseren. Het is gratis, vereist geen enkele verbintenis (buiten het vooraf kopen van de kaarten) en onmiddellijk.

Die kaarten kunnen worden geconfigureerd via de speciale API om alleen bepaalde soorten betalingen en onder specifieke omstandigheden toe te staan. Dat is wat de service wil doen wat legacy kaarten niet kunnen, en waarschijnlijk de reden waarom Stripe-gebruikers Stripe Issuing zullen willen overwegen.

Integraties

Net als Marqeta zijn Stripe-kaarten vooral handig voor verzendingen en andere diensten waarbij een van je teamleden geld moet verwerken namens de klant of het bedrijf.

Uiteraard integreert Stripe Issuing naadloos met de rest van je Stripe dashboard. Op zich heeft Stripe een enorm scala aan beschikbare integraties. Je kunt het ook gebruiken in je eigen fysieke winkel. Dankzij de eenvoudig te integreren API kun je het toevoegen aan veel fintech-stacks. Of je nu e-commerce platforms, specifieke websites of andere diensten gebruikt.

Het grootste nadeel is waarschijnlijk het gebrek aan gespecialiseerde integratie. Als je voor de Stripe-kaart kiest, krijg je de basisintegraties van Stripe, niet meer en niet minder.

Prijzen en vergoedingen

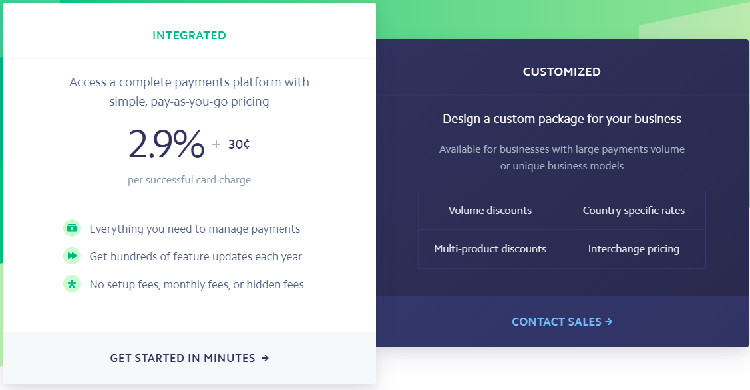

De gebruikelijke kostenstructuur van Stripe is heel eenvoudig: je betaalt 2,9% + $0,30 per online transactie, en 2,7% plus $0,05 voor betalingen in persoon.

Als het gaat om de vergoedingen voor Stripe-kaarten in het bijzonder, gaat het als volgt :

- $3 per kaart

- 0,2% + $0,20 per transactie na de eerste $500.000 aan kaarttransacties

- 1% + $0.30 voor internationale transacties (+1% als valuta moet worden omgewisseld)

- $15 kosten per verloren kaart geschil

Klantenservice

Stripe heeft een zeer goede reputatie op het web en je kunt gemakkelijk contact opnemen met het verkoopteam via de website van Stripe als je met Stripe-kaarten wilt gaan werken.

Het klantenserviceteam is altijd en overal bereikbaar via telefoon, livechat en e-mail. Je kunt ook veel informatie vinden over de volledige catalogus van Stripe's functies op de Stripe blog en via hun talrijke gratis video's en documentatie.

Voor- en nadelen

Voors

- Branding van de kaart;

- Transparante tarieven;

- Snel inwerkproces;

- Flexibel;

- Meer dan een kaartuitgiftedienst.

Nadelen

- Overkill als je alleen flexibele bankkaarten nodig hebt;

- Vergoedingen voor elke transactie;

- B2B alleen op uitnodiging;

- Geen integratie buiten het Stripe dashboard.

Prijsvergelijking: Marqeta vs Stripe

Technisch gezien betaal je niets voor het gebruik van Marqeta. Er kunnen opstartkosten zijn (te bespreken met het verkoopteam van Marqeta), maar voor de rest is het vergelijkbaar met het gebruik van je goede oude Visa of Mastercard.

Ze nemen 1% op elke transactie, maar consumenten betalen niet rechtstreeks voor de kosten die ze oplopen; deze worden betaald aan de financiële instelling die de kaart uitgeeft. Met andere woorden, je bank betaalt Marqeta wanneer je een aankoop doet met een Marqeta kaart.

Stripe daarentegen rekent een bepaald bedrag voor elke transactie. En omdat iets altijd duurder is dan niets, wint Marqeta deze ronde.

Aanbevolen alternatieven voor Marqeta vs Stripe

Hier zijn enkele alternatieven voor Marqeta en Stripe die het bekijken waard zijn.

Pleo

Vergelijkbaar met Marqeta in die zin dat het voornamelijk betaalkaarten levert. Het doel met Pleo is om van al dat vervelende papierwerk af te komen: bonnetjes, belastingen, contant geld, alles moet verdwijnen. Automatiseer onkostendeclaraties en vereenvoudig financiële processen. Het integreert ook goed met veel boekhoudprogramma's. Ontvang meldingen wanneer de kaart wordt gebruikt, houd uitgaven bij en bestel alles digitaal.

Bento voor bedrijven

Het belangrijkste verkoopargument met Bento is de mogelijkheid om aangepaste, op maat gemaakte plannen voor visitekaartjes te maken. Je kunt zoveel kaarten uitgeven als je team nodig heeft en de uitgaveninstellingen voor elke kaart aanpassen. Dieper kan het niet. Alle transacties worden live geregistreerd, aan jou doorgegeven en elke bon wordt online opgeslagen voor nog meer gemak.

Stampli

Dichter bij Stripe, Stampli heeft als doel om alles wat financieel is voor je bedrijf samen te brengen. Met Stampli vind je documentatie, analyses, betalingen, crediteurenadministratie en kaarten allemaal op één plek.

FAQ's

Vraag: Geeft Marqeta creditcards uit?

Antwoord: In februari 2021 ging Marqeta een partnerschap aan met Deserve om creditcards te kunnen aanbieden bovenop hun al beschikbare debitcards. Bedrijven kunnen nu contact opnemen met Marqeta voor meer informatie over creditcardoplossingen voor hun bedrijven.

Vraag: Wie zijn Marqeta klanten?

Antwoord: Marqeta werkt vooral samen met Instacar, Uber, DoorDash, HPMorgan Chase en Affirm, Square, enzovoort. Aangezien Marqeta betalingstechnologie verkoopt die is ontworpen om mogelijk herhaalde fraude op kleine schaal te detecteren, zijn de klanten meestal zeer grote bedrijven.

Vraag: Hoe verdient Marqeta geld?

Antwoord: De dienst haalt het grootste deel van zijn inkomsten uit vergoedingen die worden betaald voor het gebruik van zijn kaarten. Bij elke aankoop met een Marqeta-kaart wordt een klein percentage in rekening gebracht bij de bank. Marqueta verdient ook geld aan verschillende aanverwante diensten, zoals fraudemonitoring en tokenisatie.

De kern van de zaak

Marqeta en Stripe zijn vergelijkbaar in de zin dat ze allebei moderne betalingsplatforms en open API's aanbieden, maar dat is het wel zo'n beetje. De twee diensten zijn heel verschillend, zowel in doel als in gebruik. In zekere zin doet Stripe wat Marqeta doet, en meer, veel meer. Maar Marqeta's vaardigheid met kaarten maakt veel goed als je niet op zoek bent naar alle toeters en bellen van Stripe.

Met Stripe, dat zichzelf profileert als een compleet betalingsplatform, kun je zoveel doen: van geld ontvangen, geld versturen, rekeningen en belastingen betalen, je analyses afhandelen, online ID's verifiëren tot ervoor zorgen dat je ecologische voetafdruk wordt verantwoord (ja, daar hebben ze ook een dienst voor) en nog veel meer.

Maar als je alleen een zeer flexibele creditcard nodig hebt, ben je misschien beter af met de meer gerichte Marqeta.

Samengevat:

- Als je al gebruik maakt van de diensten van Stripe en op zoek bent naar flexibele oplossingen voor bedrijfskaarten, dan is Stripe Issuing helemaal geen slechte deal.

- Als je op zoek bent naar een moderne, zeer personaliseerbare manier om bankkaarten te maken, dan is Marqeta iets voor jou.

Als je van deze recensie hebt genoten, overweeg dan om deze te delen met iemand van wie je denkt dat hij of zij deze nuttig zou vinden.