- Fazit im Vorfeld

- Hauptunterschiede zwischen Marqeta und Stripe

- Wie Sie den besten Online-Zahlungsabwickler auswählen

- Marqeta-Schlüsselmerkmale

- Pro und Kontra

- Stripe Hauptmerkmale

- Pro und Kontra

- Vergleich der Preise: Marqeta vs. Stripe

- Empfohlene Alternativen zu Marqeta vs. Stripe

- FAQs

- Die Quintessenz

Zuletzt aktualisiert am 1. Juni 2023 von Ewen Finser

Wenn Sie ein Online-Startup oder ein Ladengeschäft sind, das versucht, auf dem neuesten Stand der Technik zu bleiben, finden Sie die herkömmlichen Zahlungsabwickler vielleicht zu schwerfällig und starr. In unserem heutigen Artikel vergleichen wir Marqeta mit Streifen, zwei der führenden Online-Zahlungsabwickler, um sicherzustellen, dass Sie so viel Kontrolle wie möglich über das Geld haben, das in Ihrem Unternehmen fließt.

In diesem Artikel finden Sie folgende Informationen:

- was beide Dienste einzigartig macht;

- worauf Sie bei der Auswahl eines Online-Zahlungsdienstleisters achten sollten;

- eine genaue Untersuchung ihrer jeweiligen Merkmale;

- würdige Alternativen;

- eine klare Entscheidung darüber, welche für Ihre Situation die beste ist;

- und mehr...

Fazit im Vorfeld

Streifen hat den Kunden viel mehr zu bieten, obwohl sich Marqeta als die einfachere Option für diejenigen erweisen könnte, die nur eine flexible Kreditkarte suchen.

Hauptunterschiede zwischen Marqeta und Stripe

Die Hauptunterschiede zwischen Marqeta und Stripe sind:

- Marqeta konzentriert sich nur auf Kredit-/Debitkarten, während Streifen bietet Lösungen für Online-, persönliche, mobile und POS-Zahlungen.

- Marqeta verfügt über weitreichende Optionen zur dynamischen Ausgabenkontrolle, während Stripe dies nicht tut.

- Marqeta konzentriert sich nur auf Karten, während Stripe weit mehr bietet.

- Marqeta hat Kredit- und Prepaid-Karten, während Streifen hat nur Debitkarten.

Wie Sie den besten Online-Zahlungsabwickler auswählen

Kredit-/Debitkarten

Viele moderne Fintech-SaaS-Unternehmen bieten ihre eigenen (virtuellen oder physischen) Bankkarten an, um den Prozess der Bezahlung von Unternehmensgütern zu vereinfachen oder die Kundenbindung zu erhöhen. Dies hat viele zusätzliche Vorteile, von denen der erste die zusätzliche Flexibilität ist, die eine nicht von einer Bank ausgegebene Karte bietet.

Wenn Sie mehr Kontrolle darüber haben möchten, wie das Geld in Ihrem Unternehmen gehandhabt wird, sollten Sie sich für die entsprechenden Kartenzahlungsoptionen entscheiden.

Verarbeitung von Zahlungen

In Anbetracht der Tatsache, dass die Hauptfunktion eines Online-Zahlungsabwicklers in der Art und Weise liegt, wie er Zahlungen sendet und einzieht, sollten Sie sicherstellen, dass der von Ihnen gewählte Dienst Zahlungen auf eine Weise verarbeitet, die für Ihr Unternehmen relevant ist.

Es gibt viele Variablen und Funktionen, die ins Spiel kommen, wenn es darum geht, wie genau man Geld sammelt und versendet. Es gibt keine zwei Softwares, die genau das Gleiche tun, daher sollten Sie die Funktionen mit Bedacht auswählen.

Integrationen

Sie sollten auf jeden Fall sicherstellen, dass diese brandneue Zahlungslösung gut mit den anderen Tools und Partnern, mit denen Sie arbeiten, integriert werden kann. Einige Softwares haben spezielle Integrationen. Prüfen Sie, ob sie mit dem, was Sie derzeit verwenden, gut zusammenpassen.

Preisgestaltung und Gebühren

Wenn es Ihnen das Leben erleichtert, wird es wahrscheinlich nicht kostenlos sein. Einige Dienste berechnen einen bestimmten Betrag pro Monat, andere nehmen einen Prozentsatz von jeder Transaktion. Und wenn Sie zusätzliche Funktionen wünschen, kann eine Pauschalgebühr fällig werden. Vergewissern Sie sich, dass Sie die Kosten des Dienstes, für den Sie sich entscheiden, kennen.

Kundenbetreuung

Irgendwann werden Probleme auftreten, und Sie müssen in der Lage sein, sie schnell zu lösen. Wie gut ist die Kundenbetreuung des Dienstes, für den Sie sich entscheiden? Wenn ein Problem auftritt, müssen Sie genau wissen, inwieweit man Ihnen helfen kann. Einige Dienste bieten auch zusätzliche Hilfe bei der Einrichtung sowie Online-Wissensdatenbanken mit Anleitungen und Blogartikeln.

Marqeta-Schlüsselmerkmale

Marqeta ist seit kurzem mit seiner modernen Plattform für die Kartenausgabe auf dem öffentlichen Markt vertreten. Sie bietet Tools und Lösungen, die Unternehmen und Firmen beim Aufbau und der Verwaltung von Zahlungsprogrammen unterstützen. Das Alleinstellungsmerkmal liegt darin, dass es den bestehenden Kredit- und Debitkartenlösungen viel Kontrolle und Flexibilität hinzufügt.

Kredit-/Debitkarten

Wahrscheinlich ist der wichtigste gemeinsame Punkt zwischen Streifen vs Marqeta bieten die Karten viele interessante Einsatzmöglichkeiten. Marqeta stellt sowohl virtuelle als auch physische Karten aus, obwohl der Dienst keine Bank ist.

Es ist wichtig zu wissen, dass Marqeta ein B2B-Dienst ist und sich daher an Unternehmen wendet, die den internen Geldfluss vereinfachen möchten. Als Verbraucher werden Sie von Marqeta nicht viel Gebrauch machen. Und genau hier kommen die Funktionen von Marqeta ins Spiel: Sie ermöglichen es Ihnen, die internen Geldströme mit großer Kontrolle zu optimieren.

Im Wesentlichen gibt Marqeta den Zugriff auf die mit einer Karte verbundenen Mittel nur dann frei, wenn bestimmte Bedingungen erfüllt sind. Auf diese Weise kann ein Unternehmen beispielsweise sicherstellen, dass eine Person, die im Namen des Unternehmens einkauft, nicht ihre persönlichen Ausgaben einstreicht.

Verarbeitung von Zahlungen

Online Gestreift, Marqeta erlaubt keine Zahlungsabwicklung außerhalb der Karten. Wir werden daher nur die Funktionen im Zusammenhang mit den Karten untersuchen.

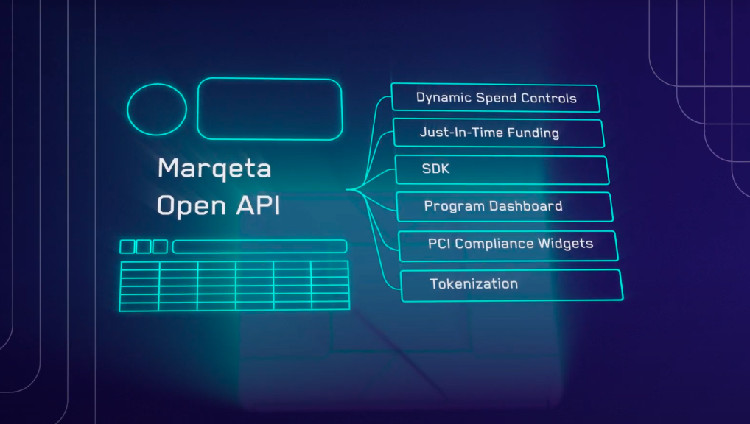

Das ist kein schlechter Deal, denn das ist das Hauptverkaufsargument von Marqeta. Eine Marqeta-Karte kann alles, was eine herkömmliche Bankkarte auch kann, bietet aber mehr Kontrolle. Hier sind vor allem drei Bereiche zu nennen: Authentifizierung, Ausgabenkontrolle und Just-in-Time-Finanzierung.

Es gewährleistet die Kartenauthentifizierung mit Unterschrift oder Passcode-Verifizierung, wenn die Karte vorhanden ist. Für Szenarien, in denen die Karte nicht vorhanden ist, bietet Marqeta eine Adressüberprüfung, einen Kartenprüfwert (CVV) oder 3D Secure (3DS), um den Karteninhaber zu verifizieren.

Mit Marqeta können Sie auch Transaktionen nach Ihren eigenen Regeln in Echtzeit genehmigen. Sie können vieles einschränken und/oder zulassen, z. B.: Ausgaben nach Händler, Händlerkategorie, Händlergruppe, Betrag, Benutzer, Benutzergruppe, Nutzungshäufigkeit, Nutzungszeit, Start-/Endzeiten und mehr.

Die Just-in-Time-Finanzierungsfunktion sorgt dafür, dass jede Karte einen $0-Saldo behält, bis die Transaktion in Echtzeit genehmigt wird. Sie können z.B. eine Maschine oder ein Mitglied Ihres Teams ernennen, damit diese Transaktionen in Echtzeit genehmigen. Sobald die Transaktion genehmigt ist, überweist Marqeta automatisch Geld von Ihrer Finanzierungsquelle auf das entsprechende Konto. So einfach wie eine normale Bankkarte!

Integrationen

Um die Nutzung Ihrer Marqeta-Karte zu erleichtern, ist der Dienst mit Banking-as-a-Service, Schnellzahlungs- und Belohnungssystemen, Ausgabenmanagementsystemen und Bankensoftware verbunden. Unter den angeschlossenen Diensten finden Sie: Treasury Prime, Productfy, Synctera, Branch, Payfare, Virtual Incentives, Divvy, Airbase, Ramp, Finastra, Tememos, Finxact, und mehr.

Preisgestaltung und Gebühren

Marqeta verdient sein Geld pro Transaktion, ähnlich wie Visa und Mastercard. Es nimmt 1% auf jede Transaktion, die über eine Marqeta-Karte getätigt wird. Für ein genaueres Angebot müssen Interessenten ein Verkaufsgespräch auf der Marqeta-Website anfordern.

Kundenbetreuung

Der Kundenservice von Marqeta scheint von außen betrachtet ziemlich undurchsichtig zu sein. Die einzige Möglichkeit, einen ersten Kontakt herzustellen, besteht darin, eine Verkaufsberatung zu buchen. Sobald eine Partnerschaft mit Marqeta besteht, können die Kunden eine engere Beziehung erwarten.

Pro und Kontra

Profis

- Große Flexibilität und Kontrolle;

- Einfach besser als herkömmliche Bankkarten;

- Viele erfolgreiche Start-ups vertrauen darauf;

- Befasst sich mit Rückbuchungen und Betrug.

Nachteile

- Nur B2B;

- Es geht nur um moderne Bankkarten;

- Nichts für Sie, wenn Sie nicht mehr Kontrolle über Ihre Unternehmenskarten benötigen.

Stripe Hauptmerkmale

In der Anfangsphase hauptsächlich als Konkurrent von Paypal konzipiert, hat sich Stripe an den sich wandelnden Markt angepasst und bietet heute neben der Abwicklung von Online-Zahlungen eine Vielzahl zusätzlicher Dienste an. Wenn Sie Ihr Geld auf eine Art und Weise verwalten möchten, wie es traditionelle Banken nicht können, hat Stripe höchstwahrscheinlich eine Lösung dafür. Heute werden wir uns auf Stripe Issuing konzentrieren, da dies der Zweig des Dienstes ist, der mit Marqeta vergleichbar ist.

Kredit-/Debitkarten

Stripe hat zwar einen viel größeren Anwendungsbereich als Marqeta, bietet aber auch moderne Karten an. Egal, ob Sie physische oder virtuelle Karten suchen, mit der Stripe-API können Sie dank der Stripe Issuing-Funktion Karten für Ihr Unternehmen erstellen. So können Sie Ihre Ausgaben kontrollieren, Ihre Abläufe optimieren und sogar mehr Umsatz generieren.

Ein sehr geschätzter Punkt ist, dass Sie diese Karten nach Belieben gestalten können. Außerdem sind sie schnell da: Sie werden innerhalb von 2 Tagen versandt. Bis jetzt wurde nur von einer Stripe-Debitkarte gesprochen und wir können die Existenz eines Stripe-Kreditkartenplans weder bestätigen noch dementieren.

Abgesehen davon ist Stripe Issuing ein Dienst "nur auf Einladung", bei dem ein Vertriebsteam potenzielle Kunden prüft, bevor es ihnen ein Geschäft anbietet (oder auch nicht). Wir können nur vermuten, dass diese Art von Plan stark auf die Bedürfnisse der Kunden zugeschnitten ist.

Verarbeitung von Zahlungen

Mit Stripe-Karten können Sie Zahlungen sofort und direkt von Ihrem Stripe-Dashboard aus autorisieren. Es ist kostenlos, erfordert keine Verpflichtung (abgesehen vom Kauf der Karten im Voraus) und sofort.

Diese Karten können über die spezielle API so konfiguriert werden, dass sie nur bestimmte Arten von Zahlungen und unter bestimmten Umständen zulassen. Das ist der Grund, warum Stripe-Nutzer Stripe Issuing in Erwägung ziehen sollten, denn der Dienst soll das leisten, was herkömmliche Karten nicht können.

Integrationen

Ähnlich wie Marqeta sind Stripe-Karten vor allem für den Versand und andere Dienstleistungen geeignet, bei denen eines Ihrer Teammitglieder im Namen des Kunden oder des Unternehmens mit Geld umgehen muss.

Natürlich lässt sich Stripe Issuing nahtlos in den Rest Ihres Stripe-Dashboards integrieren. An sich hat Stripe eine enorme Bandbreite an verfügbaren Integrationen. Sie können es auch in Ihrem eigenen physischen Geschäft verwenden. Mit seiner leicht zu integrierenden API können Sie es zu vielen Fintech-Stacks hinzufügen. Egal, ob Sie eCommerce-Plattformen, spezielle Websites oder andere Dienste nutzen.

Der größte Nachteil ist wahrscheinlich das Fehlen einer speziellen Integration. Wenn Sie sich für die Stripe-Karte entscheiden, erhalten Sie die Basis-Integrationen von Stripe, nicht mehr und nicht weniger.

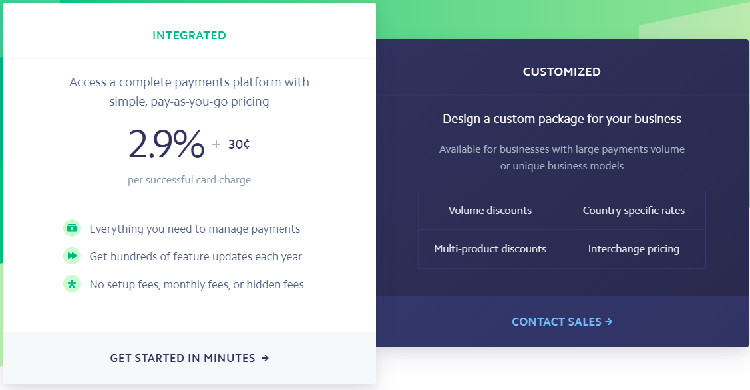

Preisgestaltung und Gebühren

Die übliche Gebührenstruktur von Stripe ist sehr einfach: Sie zahlen 2,9% + $0,30 pro Online-Transaktion und 2,7% plus $0,05 für persönliche Zahlungen.

Wenn es um die Gebühren für Stripe-Karten geht, sieht es so aus:

- $3 pro Karte

- 0,2% + $0,20 pro Transaktion nach den ersten $500.000 an Kartentransaktionen

- 1% + $0,30 für internationale Transaktionen (+1%, wenn ein Währungswechsel erforderlich ist)

- $15 Gebühr pro Streitfall bei Kartenverlust

Kundenbetreuung

Stripe genießt im Internet einen sehr guten Ruf, und Sie können sich über die Stripe-Website problemlos mit dem Vertriebsteam in Verbindung setzen, wenn Sie mit Stripe-Karten arbeiten möchten.

Das Kundenbetreuungsteam ist jederzeit per Telefon, Live-Chat und E-Mail erreichbar. Sie können auch viele Informationen über den gesamten Katalog der Stripe-Funktionen auf dem Stripe-Blog und durch ihre zahlreichen kostenlosen Videos und Dokumentationen finden.

Pro und Kontra

Profis

- Karten-Branding;

- Transparente Gebühren;

- Schnelles Onboarding-Verfahren;

- Flexibel;

- Mehr als nur ein Kartenausgabedienst.

Nachteile

- Ein Overkill, wenn Sie nur flexible Bankkarten benötigen;

- Gebühren für jede Transaktion;

- B2B nur "auf Einladung";

- Keine Integration außerhalb des Stripe-Dashboards.

Vergleich der Preise: Marqeta vs. Stripe

Technisch gesehen werden Sie für die Nutzung von Marqeta nichts bezahlen müssen. Es können anfängliche Einrichtungskosten anfallen (die mit dem Marqeta-Verkaufsteam besprochen werden), aber ansonsten ist es ganz ähnlich wie bei Ihrer guten alten Visa- oder Mastercard.

Sie nehmen 1% auf jede Transaktion, aber die Verbraucher zahlen nicht direkt für die anfallenden Gebühren, sondern diese werden an das ausgebende Finanzinstitut gezahlt. Mit anderen Worten: Ihre Bank zahlt an Marqeta, wenn Sie einen Kauf mit einer Marqeta-Karte tätigen.

Stripe hingegen verlangt für jede Transaktion einen bestimmten Betrag. Und da etwas immer teurer ist als nichts, gewinnt Marqeta diese Runde.

Empfohlene Alternativen zu Marqeta vs. Stripe

Hier sind einige Alternativen zu Marqeta und Stripe, die einen Blick wert sind.

Pleo

Ähnlich wie Marqeta liefert es hauptsächlich Zahlungskarten. Das Ziel mit Pleo ist es, den ganzen lästigen Papierkram loszuwerden: Quittungen, Steuern, Bargeld, alles muss verschwinden. Automatisieren Sie Spesenabrechnungen und vereinfachen Sie Finanzprozesse. Es lässt sich auch gut mit vielen Buchhaltungstools integrieren. Lassen Sie sich benachrichtigen, wenn die Karte verwendet wird, verfolgen Sie Ausgaben und bestellen Sie alles digital.

Bento für Unternehmen

Das wichtigste Verkaufsargument bei Bento ist die Möglichkeit, maßgeschneiderte, individuelle Visitenkartenpläne zu erstellen. Sie können so viele Karten ausgeben, wie Ihr Team benötigt, und die Ausgabeneinstellungen für jede einzelne Karte anpassen. Tiefer geht es nicht mehr. Alle Transaktionen werden live aufgezeichnet, Sie werden benachrichtigt, und jeder Beleg wird online gespeichert.

Stampli

Näher an Stripe, Stampli zielt darauf ab, alle finanziellen Aspekte Ihres Unternehmens zusammenzuführen. Mit Stampli finden Sie Dokumentation, Analytik, Zahlungen, Kredittransaktionen und Karten an einem Ort.

FAQs

Frage: Stellt Marqeta Kreditkarten aus?

Antwort: Im Februar 2021 ist Marqeta eine Partnerschaft mit Deserve eingegangen, um zusätzlich zu den bereits verfügbaren Debitkarten auch Kreditkarten anzubieten. Unternehmen können sich jetzt mit Marqeta in Verbindung setzen, um mehr über Kreditkartenlösungen für ihr Unternehmen zu erfahren.

Frage: Wer sind Marqeta-Kunden?

Antwort: Marqeta arbeitet vor allem mit Instacar, Uber, DoorDash, HPMorgan Chase und Affirm, Square und so weiter zusammen. In Anbetracht der Tatsache, dass Marqeta eine Zahlungstechnologie verkauft, die darauf ausgelegt ist, potenziell kleine, wiederholte Betrugsfälle zu erkennen, sind seine Kunden in der Regel sehr große Unternehmen.

Frage: Wie verdient Marqeta Geld?

Antwort: Der Dienst bezieht den Großteil seiner Einnahmen aus den Gebühren, die bei der Verwendung seiner Karten anfallen. Bei jedem Kauf mit einer Marqeta-Karte wird ein kleiner Prozentsatz an die Bank abgeführt. Marqueta verdient auch Geld durch eine Reihe von Dienstleistungen wie Betrugsüberwachung und Tokenisierung.

Die Quintessenz

Marqeta und Stripe ähneln sich in dem Sinne, dass beide moderne Zahlungstechnologie-Plattformen und offene APIs anbieten, aber das ist auch schon alles. Die beiden Dienste sind sehr unterschiedlich, sowohl in Bezug auf ihren Zweck als auch auf ihre Einsatzmöglichkeiten. In gewisser Weise tut Stripe das, was Marqeta tut, und mehr, viel mehr. Aber Marqetas Kompetenz im Umgang mit Karten macht das wieder wett, wenn Sie nicht nach all dem Schnickschnack suchen, den Stripe bietet.

Stripe, das sich selbst als umfassende Zahlungsplattform bezeichnet, bietet Ihnen viele Möglichkeiten: vom Geldempfang und -versand über das Bezahlen von Rechnungen und Steuern bis hin zur Bearbeitung Ihrer Analysen, der Überprüfung von Online-IDs und der Sicherstellung, dass Ihr CO2-Fußabdruck berücksichtigt wird (ja, auch dafür gibt es einen Service).

Wenn Sie aber nur eine sehr flexible Kreditkarte brauchen, sind Sie mit der Marqeta vielleicht besser bedient.

Zusammengefasst:

- Wenn Sie bereits die Dienste von Stripe nutzen und auf der Suche nach flexiblen Lösungen für Unternehmenskarten sind, ist Stripe Issuing gar nicht so schlecht.

- Wenn Sie auf der Suche nach einer modernen, hochgradig personalisierbaren Lösung für Bankkarten sind, ist Marqeta genau das Richtige für Sie.

Wenn Ihnen dieser Bericht gefallen hat, geben Sie ihn bitte an jemanden weiter, der ihn nützlich finden könnte.